開業・独立すると、妻や夫へ給与を払うことで儲けを減らしてくれる「専従者給与」という制度を使うことがオススメです。でも、配偶者なら無条件で認められるわけではありません。今日の記事では、源泉徴収や所得税・配偶者控除・扶養・年末調整・金額はいくら?など、専従者給与に関する様々な疑問にお答えします。

Contents

専従者給与とは?

専従者とは?

「自分の事業にずっと従事してくれる人」のことで、大抵の場合は個人事業主の妻・夫のことを指します。

要件は後述しますが、ポイントは「ずっと従事してくれる」ことです。

どこかで働いている妻を「専従者だ」と主張しても、「専ら従事」していないので、認められません。

専従者給与とは

妻・夫に給与を払っても結局は同じ財布にお金が戻ってくるだけですが、「専従者」という要件を満たせば所得税が課税される儲けを計算するときに「経費」として認めてくれる、とてもお得な制度です。

但し誰でも認められるわけではなく、「青色申告」をしていることが条件です。

そのため「青色事業専従者給与」とも呼ばれます。

事業専従者控除とは?

趣旨は専従者給与と同じですが、「青色申告」をしていない場合に使える制度です。

具体的には、以下の金額を所得税が課される儲けからマイナスすることができます。

- 配偶者の場合:86万円

- 配偶者以外の場合:一人当たり50万円

専従者給与の要件

専従者給与の要件を満たすには、個人事業主の妻又は夫が「専従者」の要件を満たす必要があります。

主な要件として、以下のものが示されています。

- 15歳以上

- 1年間で6ヶ月以上、事業にもっぱら従事

- 事業主と、主な収入源が同じ(同じ財布)妻・夫や親族

専従者給与とパート

「6ヶ月以上、夫・妻の事業にもっぱら従事しながら、パートができるか?」がポイントです。

半年間だけ夫・妻の事業に専ら従事した後、残り半年はパートをしていたような場合は、「専従者」の要件を満たさなくなります。

一方で、「夫・妻の事業の仕事が終わった後、1年を通して空き時間でパートをしていた」ような場合であれば、認められます。

専従者給与と所得税

専従者給与と源泉徴収

たとえ相手が妻・夫で財布が同じだといっても「給料」ですから、「源泉徴収」の対象です。

一方で、月額88,000円未満であれば源泉徴収は不要です。

なので、面倒な手続きを避けるのであれば、専従者給与の月額は88,000円未満に押さえておきましょう。

関連記事:源泉徴収票、しっかり還付を受けるための見逃さないポイントを公開します!

専従者給与(専従者控除)と配偶者控除

配偶者控除も、納税者の儲けを減らす(=所得税を減らす)効果のある大事な特典です。

でも、「専従者給与」「専従者控除」と併用はできません。

妻・夫を自分の事業の専従者として認定し、専従者給与の規定を使ってしまったら、配偶者控除は使えないと覚えておきましょう。

そのため、認定してしまう前に、「配偶者控除」「事業専従者給与」のどっちが得なのかをシミュレーションしておきましょう。

専従者給与と扶養

扶養控除の場合も、配偶者控除と同様に「専従者給与」「専従者控除」と併用はできません。

配偶者控除の場合と同様に、事前のシミュレーションをしておくべきでしょう。

専従者給与と年末調整

年末調整も源泉徴収と同じように、相手が「妻・夫」であっても、必要です。

一方で、月給が88,000円を下回っており、源泉徴収が不要な場合は、する必要はありません。

専従者給与の金額

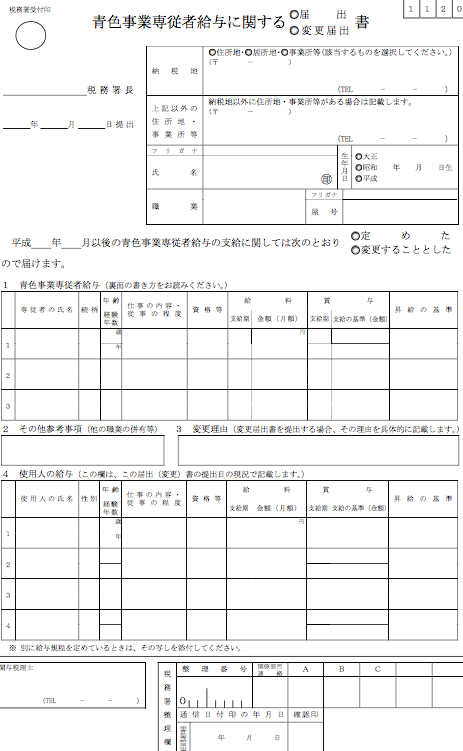

専従者給与の届出

「妻・夫が専従者だ」と宣言しただけでは不十分で、「青色事業専従者給与に関する届出書」を提出する必要があります。

青色専従者給与の届出

また、以下の通り期限があるので、うっかり見逃してしまうと、特典を使えるのが1年遅くなってしまいます。

- 申告をする年の3月15日まで

- 1月16日以後の開業・新しく専従者にする場合は、その日から2ヶ月以内

専従者給与の変更

専従者給与の金額に変更があったら、速やかに上記の届出書の「変更」の欄に印をつけて提出する必要があります。

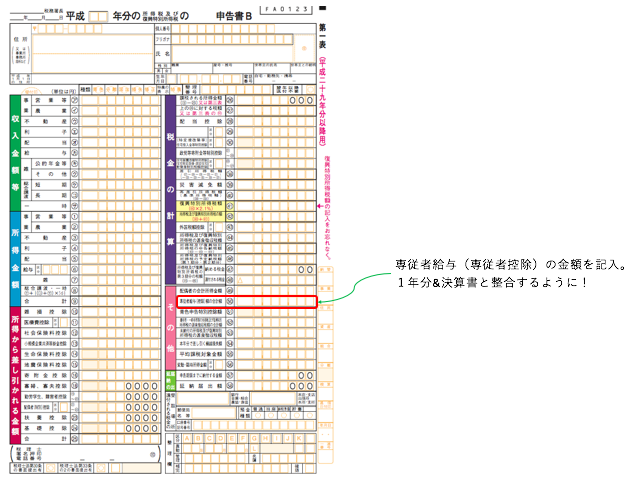

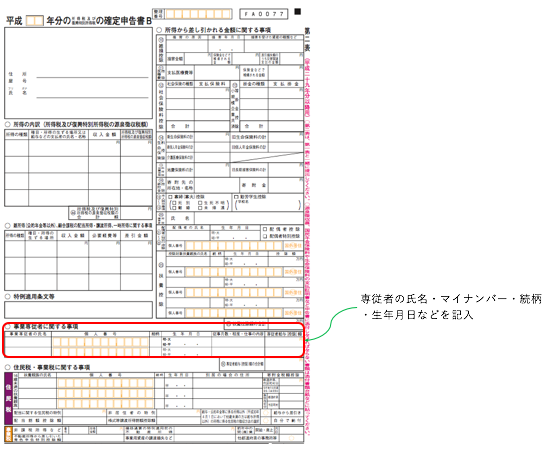

専従者給与と確定申告書への記入

「専従者給与」の金額を決算書に乗せるだけでは不十分で、所得税の確定申告書「第一表」「第二表」へ情報の記入が必要です。

記入するのは、以下の2箇所です。

第一表と専従者

第二表と専従者

まとめ

「専従者」の要件を満たすかが大きなポイントなので、「収入の足しに」と他の仕事に就いたことで要件を満たさなくならないように注意しましょう。