こんにちは、うちだです。寒さが一段と厳しくなってきました。1月31日が提出期限の書類に「支払調書」があります。正式には「報酬、料金、契約金及び賞金の支払調書」というのですが、専門用語があるので、とっつきにくい印象もあります。今回は、参考知識と合わせて支払調書の書き方を解説しました。

Contents

支払調書とは

支払調書とは?

支払調書とは、税理士や会計士・弁護士などのいわゆる士業の方から、専門知識のサービスを受けるような場合に提出が求められる書類です。

支払調書には、以下の情報を記入します。

- 支払った報酬の内容

- 支払った金額の合計

- 天引きされた所得税(=「源泉徴収税額」といいます)

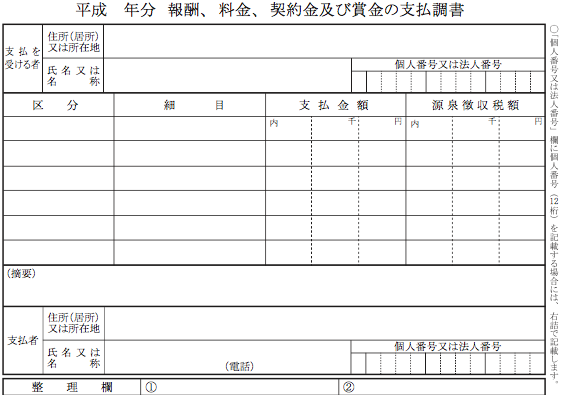

以下が、支払調書のイメージ図です。

支払調書イメージ

支払調書の提出義務

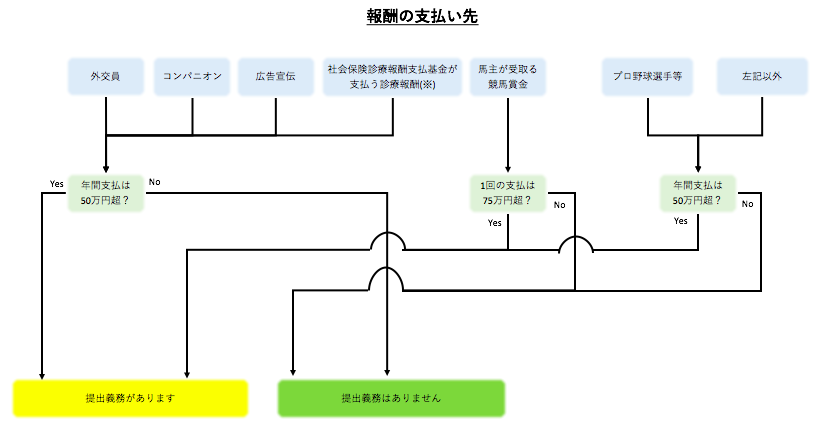

支払調書を作成して提出しないといけないか否かは、以下のフローチャートに従って判定します。

支払調書発行義務

源泉徴収・源泉所得税

例えば、弁護士への報酬が1,000円だとすると、所得税はサービスを受けた方が天引きして(100円とします)、900円を弁護士へ支払います。

実際はこのような小さい金額ではありませんが、これが大まかな源泉徴収・源泉所得税の仕組みです。

支払調書とマイナンバー

支払調書は税務署へ提出するのですが、税務署提出用にのみマイナンバーを記載し、上で触れた方々へ渡すものにはマイナンバーは書きません。

支払調書とエクセル

「支払調書 エクセル」で検索すると、国税庁のe-Tax用のウェブサイトからダウンロードすることができます。

支払調書の提出期限

翌年度の1月31日までです。平成29年度の場合は、平成30年の1月31日です。

支払調書と確定申告

確定申告書を提出するときに源泉徴収票は添付して提出しますが、支払調書の提出は不要です。支払調書は確定申告書を作るための根拠資料という位置付けです。

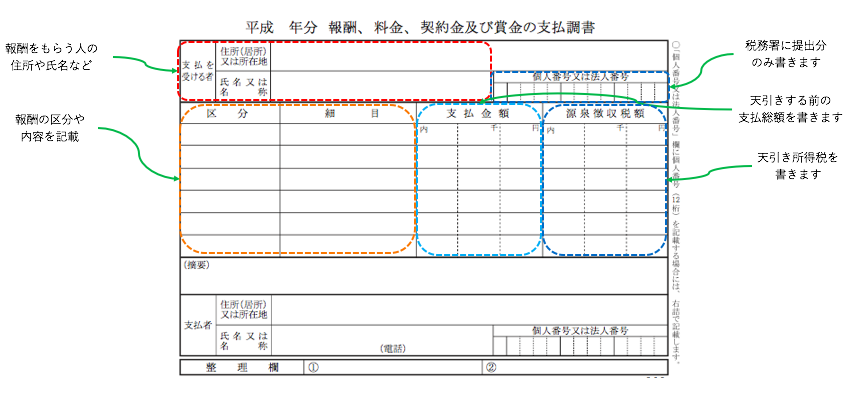

支払調書の書き方

支払調書の書き方の留意点は、以下の通りです。なお、覚えておくべき専門用語も、以下に合わせて記載しておきます。

- 区分:「税理士報酬」「講演料」など、支払いの内容を記載します

- 細目:関わった内容を書きます

- 個人番号:マイナンバーのことです

- 法人番号:国税庁の法人番号公表サイトで確認できます

- 源泉徴収税額:天引きされた所得税のことです

支払調書の書き方上半分

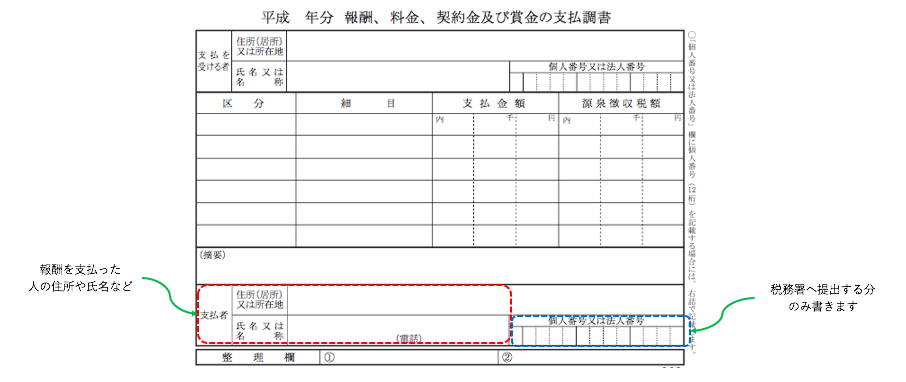

支払調書の書き方下半分

まとめ

支払調書を作成するときは、「書き方」欄にまとめた専門用語の意味を確認しながら進めましょう。