決算・申告は個人事業主だけでなく、会社を経営している人も抱える「共通の悩み」です。特に法人税は、たくさんの「別表」という資料を作らなければならず、仕組み・書き方も順序も用語も難しいです。そこで今回は、「法人税申告書」の「別表4の仕組み」「別表4と別表5のつながり」や書き方について解説しました。

Contents

法人税申告書のしくみ

法人税申告書のしくみ

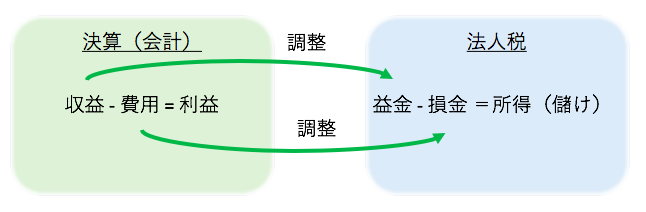

会社は毎年決算をしますが、儲けに課税される「法人税」は、決算の数値をそのまま使うわけではありません。

決算では、いくつかの費用を「見積もって」計算することがあるのですが、見積もりは人によって「楽観的」「悲観的」などバラツキが出てしまいます。

法人税は、個人個人の判断のバラツキを嫌うので、「見積もり」で費用を載せることに消極的です。

こういった話はごく一部ですが、「会社の決算(会計)」と「法人税」は、考え方に違い・ズレがあります。

そういったズレを、「会社の決算数値をスタートにして」調整する役目を法人税申告書は果たしています。

法人税申告書の別表

一口で「違い」「ズレ」といっても、たくさんあるので、1枚の書類だけだと申告する側も税務署側も大変です。

そこで申告書は、「ズレの調整の種類」ごとにページが分けられています。

このそれぞれのページを「別表」といい、「自分に関連する別表」を作成して、申告書として提出します。

法人税申告書の書き方

法人税の申告書にはたくさんの別表がありますが、中でも一番よく目にして・悩ませることの多い「別表4」と「別表5」について解説します。

法人税申告書別表4とは?

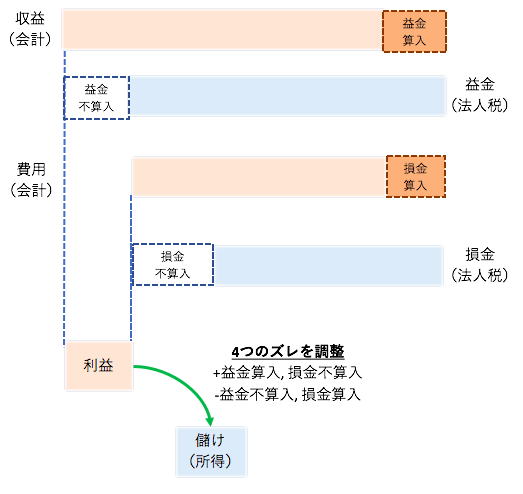

会社の決算(会計)では、財産が増える原因(収益)と財産が減る原因(費用)を「損益計算書」にまとめます。

法人税でも収益と費用は使うのですが、会計の考え方とは少しズレており、収益を「益金」、費用を「損金」と呼んでいます。

名前が違うように、収益と益金はイコールではなく、費用と損金もイコールではありませんから、調整しなければいけません。

会計と法人税

別表4は、このズレの調整過程を一覧表にしたものです。法人税版の損益計算書と言えるでしょう。

但し、益金・損金を一から計算し直すのではなく、あくまで会計の「利益」を出発点に、ズレを「加算・減算」して、儲け(所得)を計算します。

ズレには4つの項目があり、それぞれ以下のような意味になります。

- 益金不算入:今期の収益だけと、益金じゃないから利益からマイナスして所得を計算

- 益金算入:今期の収益じゃないけど、今期の益金だから利益にプラスして所得を計算

- 損金不算入:今期の費用だけど、今期の損金じゃないから利益にプラスして所得を計算

- 損金算入:今期の費用じゃないけど、今期の損金だから利益からマイナスして所得を計算

この4つを図にすると、以下の通りです。

利益と儲け

法人税申告書別表4の書き方

法人税版の損益計算書という性質上、調整は「損益計算書の利益」からスタートします。

同様に「税金を計算する」という目的もありますから、法人税額を計算する別表である「別表1」ともつながっています。

別表4と別表5のつながりは?

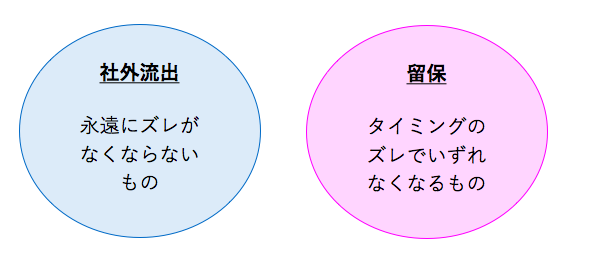

ところで別表4には、「留保」「社外流出」といった耳慣れない用語が出てきます。

これは、会計と法人税のズレにも「処理するタイミングが違うもの」と「考え方が違うもの」の2種類があるからです。このうち前者を「留保」、後者を「社外流出」と言います。

以上を図にすると、以下の通りで、別表4と別表5は「留保」項目でつながっています。

2種類のズレ

以上を前提として、注意点や書き方を以下にまとめました。

別表4の書き方

法人税申告書別表5とは?

会社の財産の一覧表である「貸借対照表」を見ると、「純資産」という項目があります。

これは、「誰にも返さなくていい、会社の正味の財産」のことを言います。

例えば、「会社にお金が1,000円あるけど、このうち300円は借りてきたもの」だった場合は、700円が会社の正味の財産です。これを「純資産」と言います。

ここまでは会計の話ですが、「利益」と「儲け(所得)」にズレがあるのなら、会計の「純資産」と法人税の「純資産」にもズレがあるはずです。

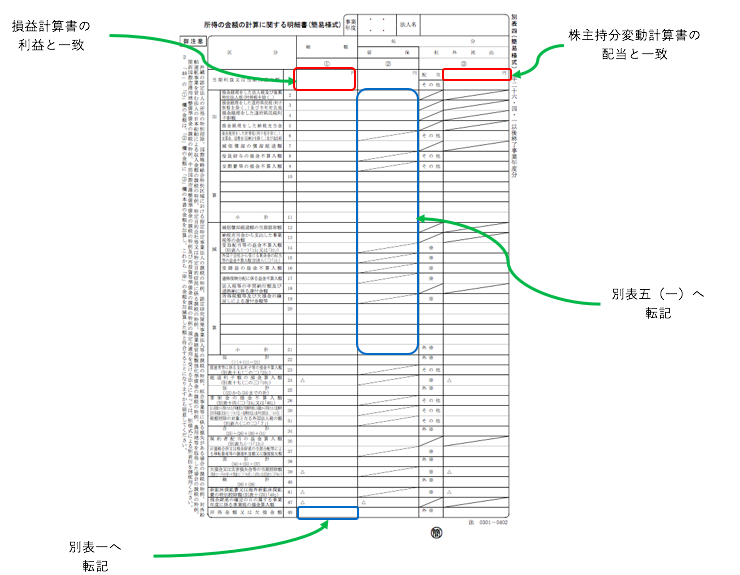

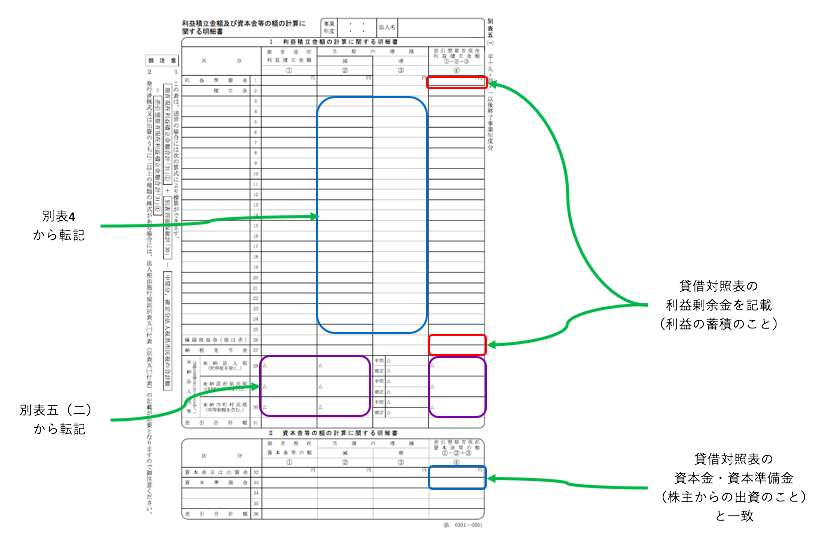

そのズレをまとめたものが、別表5(正式には「別表5(1)」といいます)なのです。

法人税申告書別表5の書き方

別表5は、会計と法人税のズレの全てを書くのではなく、ズレのうちいずれ解消するもの(留保項目)を書きます。

つまり、会計の純資産と留保項目が、別表5に書かれています。

以上を踏まえた注意点や書き方を以下にまとめました。

別表5(1)の書き方

書き方の順序

別表5(1)の「期首残高」を埋めることから始めて、次に別表4を仕上げます。

そして、別表5(2)の②③④を埋めていくという順番です。

まとめ

法人税の申告書は、「決算をベースに、法人税の考え方に従って申告書でアレンジする」「アレンジするために別表を書く」という2点を覚えておくと、全体像が見えてきます。