売上が伸びてくると嬉しい反面、「消費税」という頭の痛い問題も。「2年前の売上だけ気にしていたらいい」と思い込んでいませんか?細かい規定を知っておかないと、後から「消費税の申告・納税が漏れていました」と指摘されかねません。今回は、「消費税を納税する義務(課税事業者)」の判定フローチャートを解説します。

Contents

消費税の納税義務とは

消費税の納税義務者(課税事業者)

消費税を税務署へ納めることを「納税」といいますが、全ての人が納税する義務を負っているわけではありません。

法律で、どういった人たち・会社が消費税を納税しないといけないかが定められているのです。

これを法律用語で、「消費税の納税義務者」といいます。

なお、消費税を納税するのは、事業をしている人・会社(「事業者」といいます)に限られる点を覚えておいて下さい。

また、「売上高」という文言がたくさん出てきますが、これは「消費税が課税される売上高」(「課税売上」といいます)という意味で読んでいって下さい。

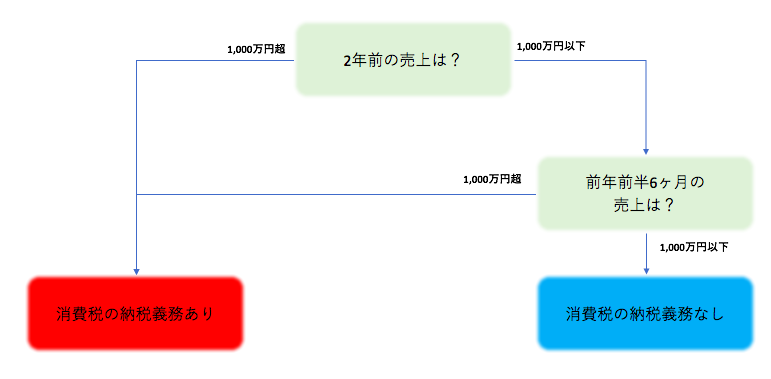

消費税の納税義務(個人事業主の場合)

個人事業主の場合の決算期は、「1月1日から12月31日」と決まっています。

なので、原則は2年前の売上高が1,000万円以下であれば、消費税の納税義務はありません。

例えば申告をする年度が平成29年度だとすると、平成27年度の売上高が1,000万円を超えているかどうかで判定するのです。

なぜ「原則」と限定したかというと、御察しの通り、例外があるからです。

消費税の納税義務を判定するときは「2年前」に注目するのですが、新しく事業を始めて2年経っていない個人事業主には、「2年前の売上高」がありません。

でも、開業スタートから業績が好調で、早々に売上高が1,000万円をクリアしている人もいるでしょう。

そんなに売上高があるのなら、消費税を払って下さいという趣旨で定められた制度があります。

その制度では、「前年の開始日から半年間で売上高が1,000万円を超えていたら、納税義務あり」と判断します。

例えば、平成28年度前半6ヶ月の売上高が1,500万円なら、平成29年度は消費税の納税義務があるということになります。

「2年前」と「前年度前半6ヶ月」の売上高に着目して下さい。

消費税の納税義務(法人の場合)

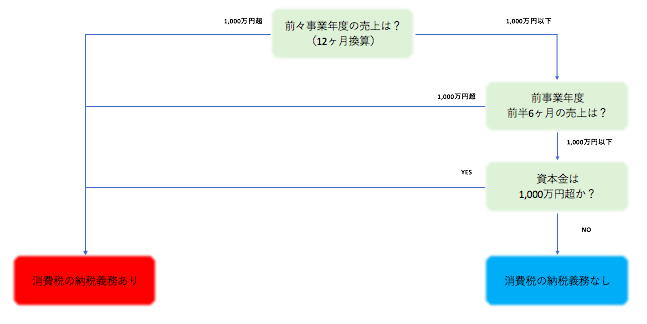

法人の場合は決算期を自由に決められるので、決算期が12ヶ月でないこともあります。

法人が決算をする年度のことを「事業年度」といいますが、法人の場合の消費税の納税義務の判定では、原則的には「前々事業年度」を判定の対象にします。

基準の売上高は1,000万円で個人事業主の場合と同じですが、「前々事業年度」の月数が12ヶ月でなかったのなら、12ヶ月換算して、納税義務を判定するのです。

つまり、「前々事業年度」が1ヶ月しかなく、売上高が百万円だったら、12ヶ月換算すれば1,200万円になり、等事業年度は消費税の納税義務があるということになります。

「原則的には」と表現したのは、個人事業主の場合と同じく例外があるからです。

趣旨としては個人事業主の場合と同じく、開業間もない会社でも、売上が好調なのなら消費税を払って下さいという制度です。

前事業年度の前半6ヶ月の売上高が1,000万円を超えていたら、消費税の納税義務があります。

例えば、平成28年度前半6ヶ月の売上高が1,200万円なら、平成29年度は消費税の納税義務があるということになります。

これに加えて法人は、資本金も判定の対象に入っています。具体的には、資本金が1,000万円以上であれば、設立した事業年度から消費税の納税義務があるのです。

「前々事業年度」と「前年度前半6ヶ月」の売上高、さらに「資本金が1,000万円以上か」に着目して下さい。

消費税の納税義務と届出

消費税の納税義務者の届出(消費税課税事業者選択届出書)

めでたく消費税の納税義務者でなくても、例えば「たくさん固定資産を買ったから、還付を受けたい」というような場合は、「納税義務者」に自ら進んでなる必要があります。

消費税を納税している人にしか「還付」の考え方がないからです。

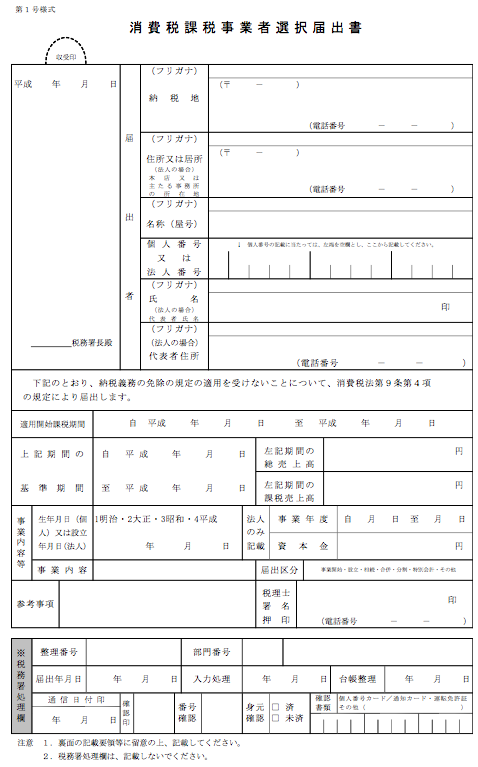

この届出のことを「消費税課税事業者選択届出書」といいます。

消費税課税事業者選択届出書

消費税の納税義務者でなくなった旨の届出書

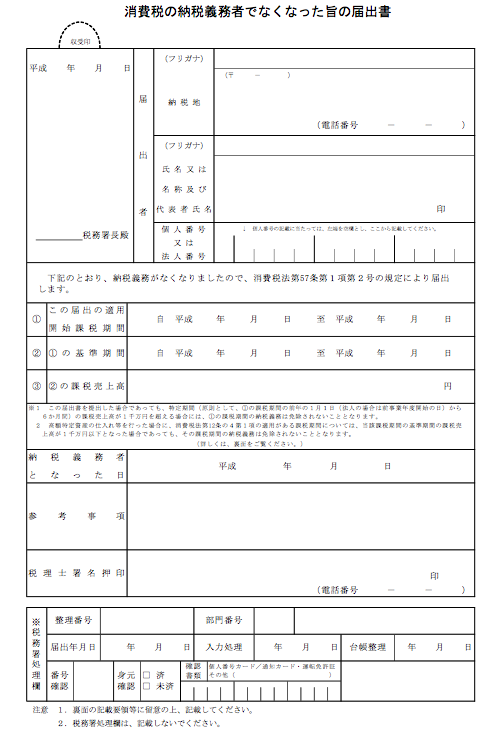

本来納税義務がないのに、自ら進んで納税義務者になった方は、ここまで解説してきた「納税義務者の要件」に抵触しない限りは、「納税義務者でなくなる」ことができます。

そのためには、以下の届出を提出する必要があります。

消費税の納税義務者でなくなった旨の届出書

消費税の納税義務判定

消費税の納税義務者判定の手順

個人事業主と法人の場合で、納税義務者の判定手順は微妙に異なります。

具体的には、以下のフローチャートを参考にして下さい。

消費税の納税義務者判定のフローチャート(課税事業者)

まず個人事業主の場合は、以下の通りです。

個人事業主の納税義務の判定

次に法人の場合は、以下の通りです。

法人の場合の納税義務の判定

まとめ

フローチャートを見るのが一番手っ取り早いですが、考え方を押さえてから読んだ方が理解がよく深まります。