こんにちは、うちだです。会社を作ると、法人税以外にも「法人住民税」が課税されますが、ウェブサイトを見ると「法人税割」「均等割」を始め、「わかりやすくいうと?」と聞き返したくなります。そこで今回は、「法人住民税とは?」を取り上げ、計算方法や・納付期限・税率などのルールをわかりやすく解説します。

Contents

法人住民税とは?

法人住民税をわかりやすくいうと?(均等割と法人税割)

法人住民税は、「法人県民税」と「法人市民税」からなり、その地域に会社があれば納める税金です。

税金の金額も「儲け×税率」というシンプルなものではなく、

- 儲けに応じて課税される税金(厳密には、法人税の金額に応じて課税)

- 儲けに関係なく課税される税金

の2つがあります。

前者を法人税割、後者を均等割といいます。

法人住民税の納付期限

会社(法人)は、年に1度決算をしますが、その対象となる1年間を「事業年度」といいます。

例えば3月決算の会社であれば、事業年度は4月1〜3月31日になります。

法人住民税の場合は、この事業年度が終了してから2ヶ月以内に収めないといけません。

3月決算の会社であれば、5月末までになります。

法人住民税と中間納付

中間納付には、2つの方法があります。

まず1つ目は予定申告と呼ばれる方法で、前年度の税額に6/12をかけて税額を計算する方法です。

去年の法人税割・均等割の半分と考えればいいでしょう。

もう一つは仮決算と呼ばれる方法で、中間納付に際して決算を行います。

あまり実務で見かけることはなく、予定納付のケースが大半と考えていいでしょう。

法人住民税均等割の月割

年度の途中で事務所を廃止したような場合は、月割りで法人住民税均等割を計算します。

例えば年間の均等割が50,000円で、4ヶ月で事務所を廃止した場合は、

「50,000円 × 4/12 = 16,666.66…」となるので、100円未満を切り捨てて、16,600円を納付します。

法人住民税の計算方法

法人住民税の均等割

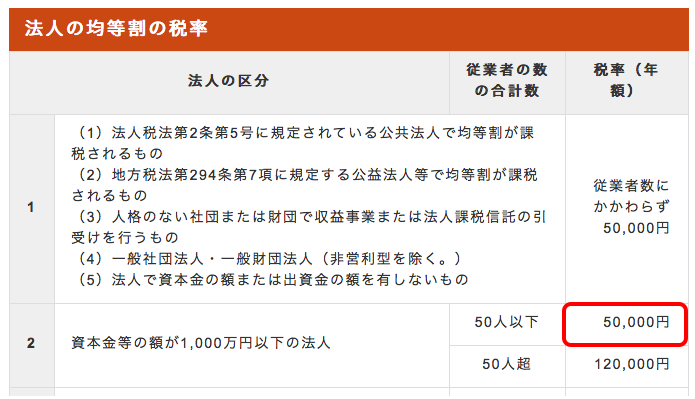

均等割は、「従業員の人数」と「資本金の金額」の2つのフィルターで金額が決まっています。

例えば従業員が5名で、資本金が800万円の会社が大阪市にあったとします。

以下は大阪市の法人市民税のウェブサイトですが、金額は右下の方の赤枠の「5万円」になります。

法人住民税の法人税割

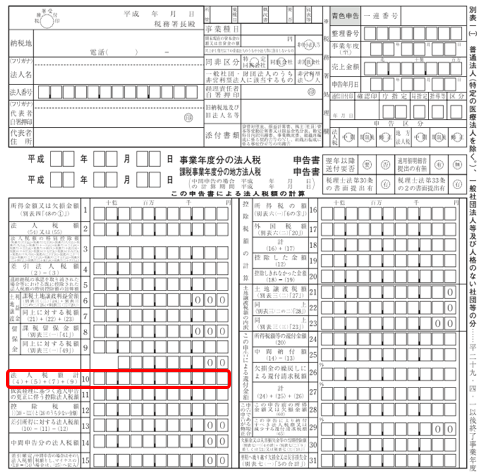

次の法人税割は、法人税申告書で計算した「法人税」を使います。

下図は、法人税の税額を計算する申告書(別表一)と言いますが、赤枠の金額を使って、法人住民税の計算を行います。

別表一

具体的な計算は以下の通りです。仮に法人税額が1,300,520円で税率が12,3%だったと仮定します。

- まず1,000円未満を切り捨てる(1,300,520円→1,300,000円)

- 上記に税率をかける(1,300,000円×12.3% = 147,600円)

法人県民税も同じ要領で計算します。

なお、法人住民税の計算方法・金額は、所在している市町村・都道府県によって違うので、正確にはウェブサイトで確認する必要があります。

まとめ

市町村や都道府県の法人住民税のウェブサイトを見る前に、当ブログ記事で全体像や計算の仕組みを掴むと、理解が進むようになります。