消費税は利益が出ていなくても払うものなので、事業主・社長には頭の痛い問題です。一方で消費税は、「預かった消費税」から「払った消費税」を差し引いた残額を納税する税金なので、「払った消費税」の方が多ければ、還付されます。そこで今回は、「払った消費税」を知るために欠かせない「課税仕入れとは?」「課税仕入れにならないもの」について解説しました。

Contents

課税仕入れとは?

課税仕入れと消費税

消費税は、「預かった消費税」と「払った消費税」の差額を納税する税金です。

一方で、全てのモノやサービスに消費税が課税されるわけではなく、法律で消費税が課税される取引が定められています。

モノやサービスをお客さんに販売・提供すれば売上が発生しますが、このうち消費税が課税される売上のことを「課税売上」といい、消費税が課税される仕入れのことを「課税仕入れ」といいます。

つまり、「課税売上」は預かった消費税と、「課税仕入れ」は払った消費税と関連しあっているのです。

「払った消費税」をしっかり把握・計算して損をしないためには、「課税仕入れ」の要件や範囲をきっちり理解しておきましょう。

関連記事:消費税の仕組み

課税仕入れの要件

消費税は、日本中の人が全員税務署へ納税しに行くわけではありません。

事業・ビジネスをしている人が、消費税を納税するのです。

一般の消費者は、モノやサービスを購入するときに、売っている事業者の人たちへ消費税を払うことで、間接的に納税しています。

こういった背景もあり、「課税仕入れ」として認めてもらうには、以下の4つの要件を満たす必要があります。

(課税仕入れの要件1)事業者が行う取引

事業・ビジネスをしていない人たちが、消費税を払っていても、「課税仕入れ」としては取り扱えません。

(課税仕入れの要件2)事業として行なっている

事業・ビジネスをしている人が、「事業として行なっていない」取引で払った消費税は、課税仕入れの対象には含めることができません

(課税仕入れの要件3−1)他の者から資産を譲り受けた

上記の要件を満たした上ですが、誰かから資産を買い取った場合は、課税仕入れに該当します。

(課税仕入れの要件3−2)他の者から資産を借り受けた

誰かが持っている資産を有償で借りた場合のことを指しています。

(課税仕入れの要件3−3)他の者からサービスの提供を受けた

例えモノの動きがなくても、サービスの提供を受けた場合も課税仕入れになります。

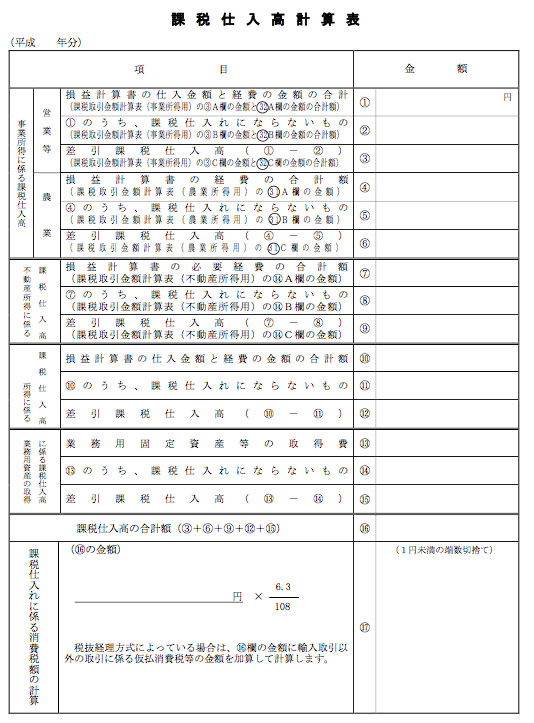

課税仕入高計算表

このように課税仕入れは、事業・ビジネスと密接に関連しているため、所得税のビジネスの儲けである「事業所得」の数値を始め、所得税申告書で使う数値を利用します。

課税仕入れの数値を集計する際に、所得税の申告書のどこから数値を引っ張ってきたのかがわかるようにまとめられた資料が「課税仕入高計算表」といいます。

課税仕入高計算表

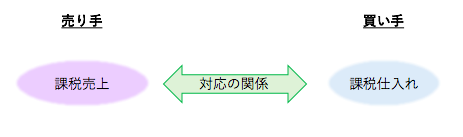

課税仕入れにならないもの(課税取引・課税売上)

上記で解説した「課税仕入れ」の要件を満たしたものが「課税仕入れ」になるのですが、これは何も仕入れに限った話ではなく、売上についても同様です。

つまり、売り手にとって課税売上であれば、買い手にとっては課税仕入れになるのです。

以上から、以下のような関係が成り立ちます。

課税売上と課税仕入れ

まとめ

「課税仕入れの要件」を満たせば、冒頭の「払った消費税」になり、還付への道が開けます。課税仕入れの要件は、是非とも押さえておきましょう。