会社は「赤字」ではなく、「資金ショート」で倒産します。資金の話になると、ビジネスを進めていく上で欠かせない「運転資本(運転資金 Working capital)の回転期間・回転率」ですが、意味・計算方法を知りたいですよね。そこで今回は、運転資本(運転資金)の考え方を解説しました。

Contents

運転資本・運転資金

運転資本とは(運転資金とは)

製造業の場合のビジネスは、材料を仕入れる→製品を作る→在庫になる→お客さんへ販売する→代金を回収するという流れを辿ります。

これをお金の観点から見ると、「材料を仕入れる」時点で会社からお金が出て行き、「代金を回収する」時点でお金が入ってきます。

つまり、お客さんから代金を頂くまでは、「仕入代金を立て替えて支払っている」のです。

なぜお金の観点から見るのかというと、お金は会社にとっての血液なので、なくなってしまうと会社は倒産しまうからです。

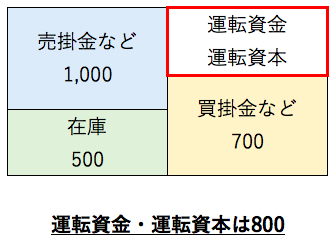

以上の考え方をベースに、「売上債権」と「在庫」から「仕入債務」を引いた純額を、運転資本(運転資金)といいます。

この金額が上がるほど、つなぎの資金が多く必要になる関係にあります。

ビジネスの流れと資金

運転資本のマイナス(運転資金のマイナス)

「売掛金」(売上債権)「在庫」は将来お金になるものですが、見方を変えると「まだお金になっていない、お金が寝ている状態」ともいえます。

一方で、「買掛金」は将来お金が出ていくものですが、「まだお金が出ていっていない、お金が会社にとどまっている状態」ともいえます。

お金はたくさんあるほど会社にとって好ましいことなので、「お金が寝ている状態」の金額が小さいほどいいのです。

つまり、運転資本(運転資金)がマイナスということは、少なくともお金の観点から見ると「好ましいこと」と言えます。

運転資本の調整(運転資金の調整)

運転資本は「売上債権」「在庫」「仕入債務」からなりますが、例えば、売上債権の中にも回収できるかどうか「?」がつくものがあるかもしれません。

在庫の中にも、商品・製品としての価値が下がった「滞留在庫」もあり得ます。

それらを差し引いて計算しないと、「運転資本」の計算を間違えてしまいます。

このように「通常の売上債権ではないもの」「通常の在庫ではないもの」を差し引いて運転資本・運転資金を計算することを、「運転資本の調整(運転資金の調整)」といいます。

運転資本の増減と運転資本の増減額(運転資金の増減と運転資金の増減額)

運転資本(運転資金)はお金と表裏一体の関係にあるので、運転資本(運転資金)が増減すると、お金も増減する関係にあります。

運転資本の計算

運転資本計算式

売掛金などの「売上債権」と「在庫」の合計額から、買掛金などの「仕入債務」を引いた金額です。

運転資本

運転資本比率(運転資本回転率)

売上高を運転資本(運転資金)で割った指標です。

運転資本(運転資金)が、売上高に比べて適正水準か否かを判断する際に使います。

(営業)運転資本回転期間と回転日数の計算

運転資本回転率とは逆に、運転資本を1ヶ月分の売上高で割って計算します。

運転資本が、何ヶ月分の売上高と同じ水準なのかを知る時に使う指標です。

回転期間は運転資本を12で割ることで計算しますが、回転日数は365で割って計算します。

運転資本回転日数

運転資本回転期間は「月数」を使っていますが、これをさらに詳しく「日数」で計算した指標です。

まとめ

運転資本(運転資金)は重要な用語ですが、イメージが掴みにくい側面もあります。「運転資本とは?」をしっかり理解してから、読み進めましょう。