年度末・年始というと「所得税の確定申告」に気が行きがちですが、「消費税」を忘れてはいませんか?消費税も確定申告が必要なのです。所得税や簿記の感覚とはちょっと違った感じがします。そこで今回は、消費税にフォーカスを当てました。

Contents

消費税とは?

消費税の仕組み

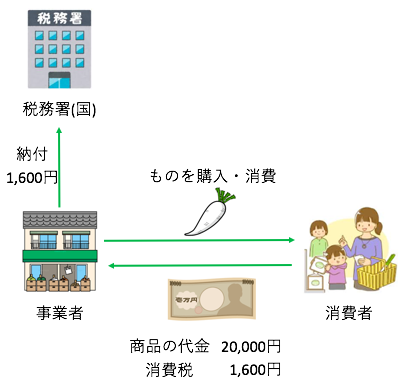

消費税は、「物やサービスを消費する人が負担する」という考え方を取っています。

「事業をしている人・ビジネスをしている人が消費税を払うのでは?」と思ってしまいますが、実は、「消費する人が払った消費税を預かっている」だけなのです。

但し、消費税を税務署へ納税する人は、事業・ビジネスをする人(=「事業者」といいます)に限定されていることも、合わせて覚えておきましょう。

消費税の仕組み

消費税の計算の仕方と計算式-税率は8%だけど

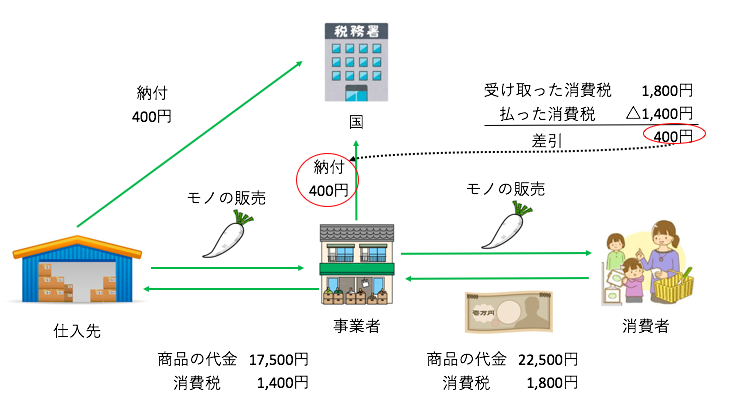

預かった消費税から、仕入先へ払った消費税を差し引いて、差額を納税します。

「仕入先へ払った消費税」は、仕入先が納税してくれるからです。

消費税の全体像

なお、上の例では消費税を代金の8%で簡単に計算していますが、実際の計算は少し異なります。

まず、税抜の売上の金額から「預かった消費税」を計算するのですが、実は8%ではなく6.3%で計算します。

仕入れに係る消費税も同じです。

詳しい説明は省略しますが、6.3%分をベースに計算された消費税の金額をもとに、1.7%分を分数を使って計算し、最後に合計して8%分を計算するという流れで計算していきます。

「なんでこんな面倒な計算をするの?」と思ってしまいますが、それは消費税8%は「国税6.3%と地方税1.7%の合計」だからです。

つまり、最終的な納税先が違うのです。

消費税は切り捨てて計算する

消費税は、1円単位まできっちり計算するのではありません。

「預かった消費税」は、売上高の「千円未満を切り捨てて」から計算しますし、納税する消費税額も最終的には「百円未満を切り捨て」ます。

消費税10パーセントの時期-増税はいつから?

まだ決まっていません。

但し、「増税の方向で最終の決定を待っている」状態なので、いつ決まっても不思議ではありません。

消費税の中間納付

消費税を納税するのは年度末に1回だけと思いがちですが、そうではありません。

実際のルールはもう少し細かいのですが、翌年度以降は「前年度の納税額」をベースに、年度の途中で一定の金額を見込納税する「中間納付」という制度が導入されています。

例えば、昨年納税した消費税が50万円であれば今年の中間納付は25万円で、確定納税額が20万円であれば最終的には5万円が還付されるというイメージです。

消費税の簡易課税

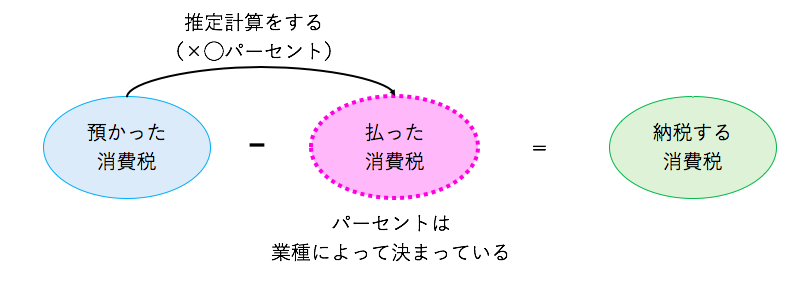

「預かった消費税」から「払った消費税」を差し引いて、納税する消費税の金額を計算するのが、消費税の基本的な計算式です。

でもそのためには、「預かった消費税」と「払った消費税」をしっかり記録しておかなければいけません。

経理スタッフをしっかり揃えられる大きな会社はともかく、小さい個人事業主にそんな計算まで求めるのは酷でしょうということで、簡便なルールが設けられています。

これを「簡易課税」といい、「預かった消費税」に一定のパーセントをかけて、「払った消費税」を推定計算する方法です。

簡易課税

但し誰でも採用できるわけではなく、一定の売上規模を下回る必要がありますし、使用するパーセントも、業種によって個別に定められています。

まとめ

消費税はルールを一つずつ学んでいくと、逆にイメージがつかみにくくなります。まず「消費税の計算の仕方」で「全体像を理解してから」ルールを見ていきましょう。