確定申告というと所得税をイメージしますが、消費税にも確定申告があります。所得税は「売上」「費用」の考え方が損益計算書で使う用語と近いので馴染みやすいですが、消費税は独特の考え方があり、「課税売上高はどこを見るの?」ってとまどってしまうこともあります。今日は「消費税の確定申告」を解説しました。

消費税の確定申告

確定申告は2種類ある

消費税も毎年確定申告をする必要がありますが、他の税金と違って計算方法が2つ認められています。

1つ目は(名前が付いているわけではありませんが)原則課税で、「預かった消費税から、払った消費税を引いて、その差額を納税する」という消費税の基本的な考え方に忠実に従って計算する方法です。

2つ目は簡易課税と呼ばれる方法で、「預かった消費税に一定の率をかけて、払った消費税を推定計算して、差額を納税する」という方法です。

期限

法人の場合は決算後2ヶ月以内ですが、個人事業主の場合は3月末です。但し、期限日が休日の場合は、翌営業日です。

消費税の確定申告書の見方と書き方・計算方法

ここからは「原則課税」の場合の、確定申告書について解説していきます。

なお、提出する資料は「消費税の確定申告書」と「付表2」ですが、集計にあたっては以下の資料を利用してみるのも一方です。

- 課税取引金額計算表

- 課税売上高計算表

- 課税仕入高計算表

以下でも、3つの資料を作成する前提で解説していきます。

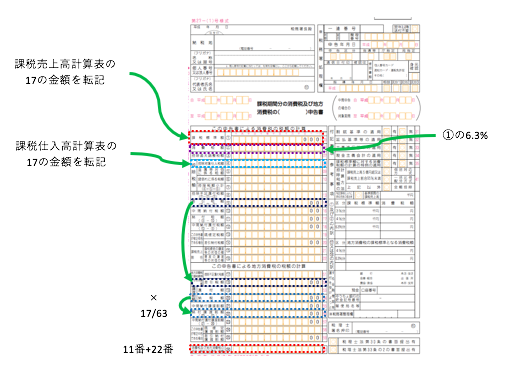

消費税の確定申告書

最終的にこの資料を作るのが目的で、この資料では「預かった消費税」と「払った消費税」に関する情報を集約して、最終的に「納付する消費税」を計算します。

全ての資料の情報を、この資料へ集めていきます。

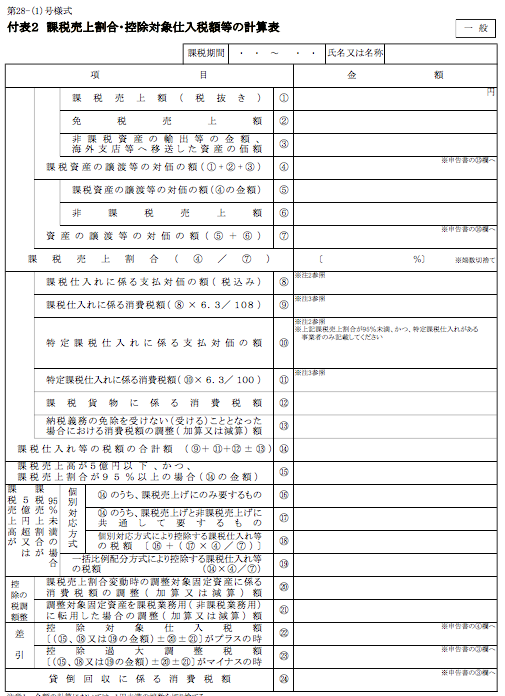

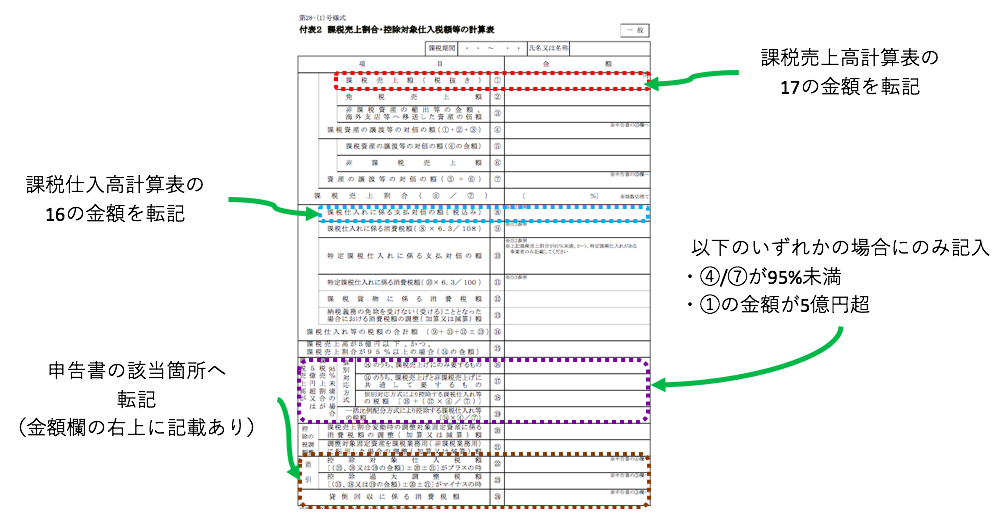

付表2

「払った消費税」として認めてもらう金額(「控除対象仕入税額」といいます)を計算するための資料です。

そのために、付表2で「全体の売上に占める、消費税がかかる売上高の割合」を計算します。

付表2

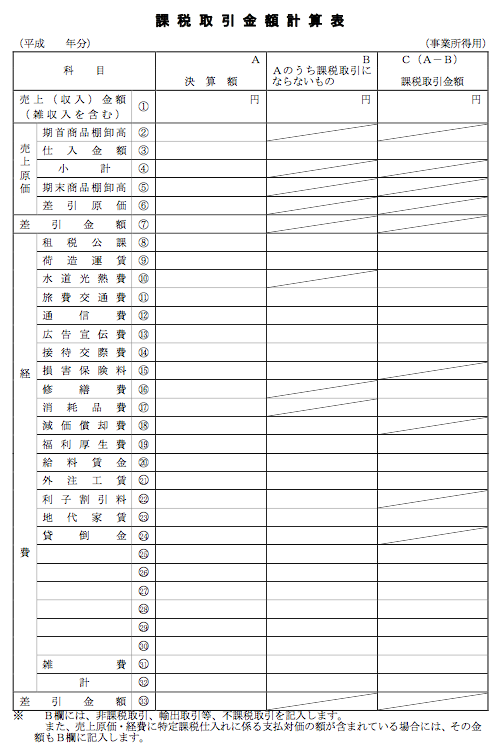

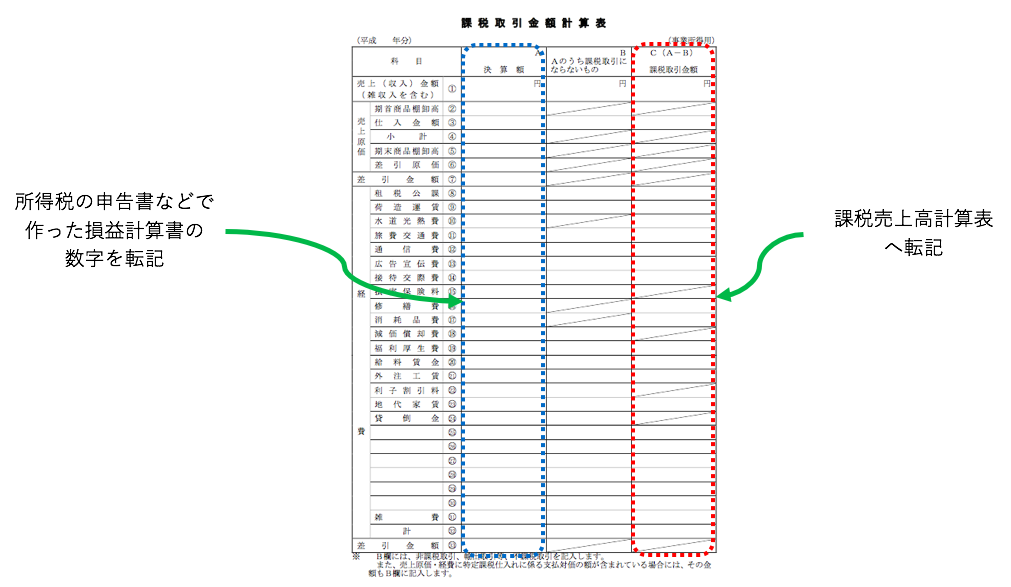

課税取引金額計算表

事業の儲けを計算する損益計算書をベースに、消費税が課税される「売上」と「仕入れ」を集計する資料です。

課税取引金額計算表

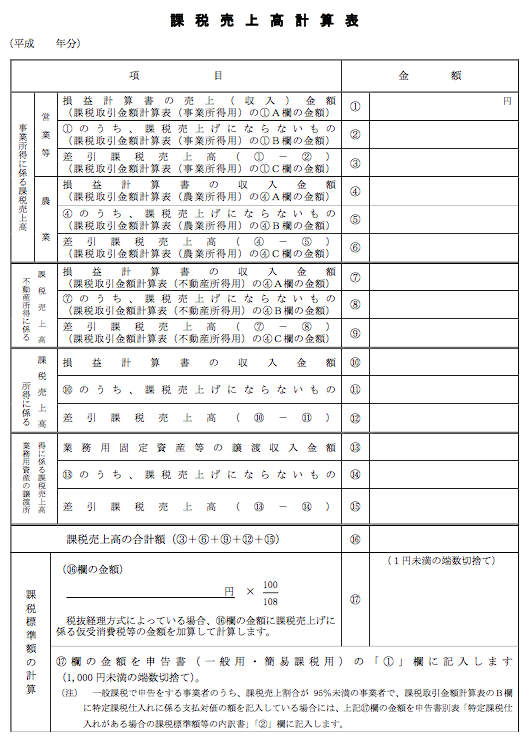

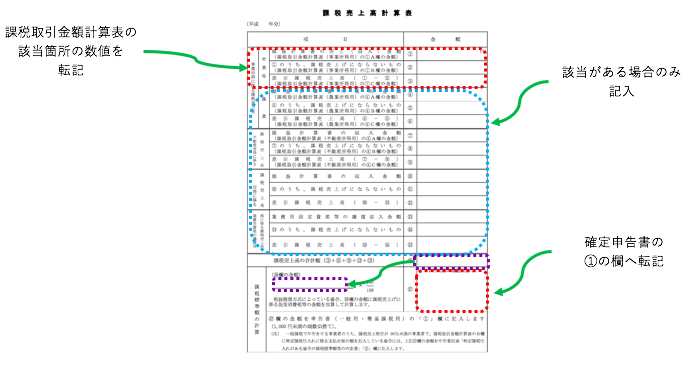

課税売上高計算表(課税売上高はどこを見る?)

売上高を「消費税が課税されるもの」と「消費税が課税されないもの」に分けていく資料です。

また、「預かった消費税」の集計は、「課税される売上高が1,080円だから、税抜金額は1,000円。従って、80円が「預かった消費税」」というふうにしていきます。

この例でいうと「1,000円」を課税標準というのですが、課税売上高計算表では課税標準も計算します。

課税売上高計算表

この計算表で計算した結果(16番)が、課税売上高になります。

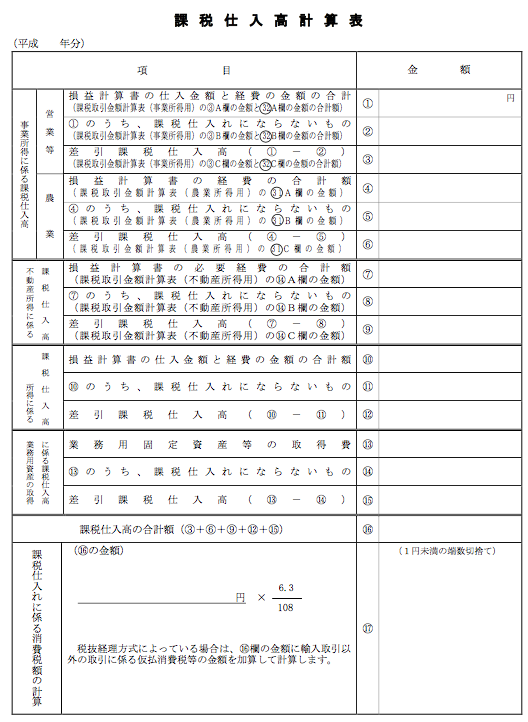

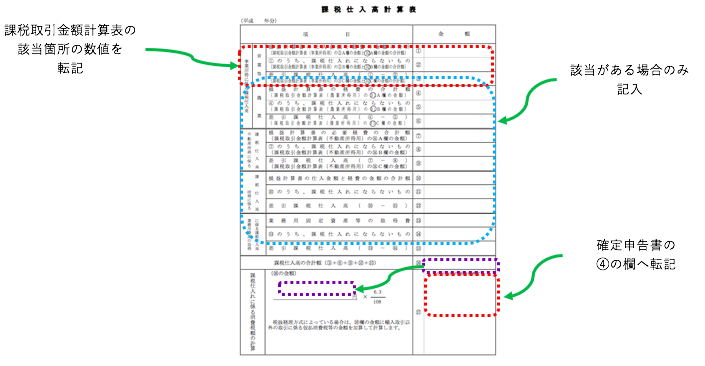

課税仕入高計算表

「払った消費税」を計算するために、消費税が課税される仕入れ金額と課税されない仕入れ金額をそれぞれ集計します。

最終的に、「預かった消費税からマイナスできる、払った消費税」を計算しますが、これを「課税仕入高に係る消費税額」といいます。

課税仕入高計算表

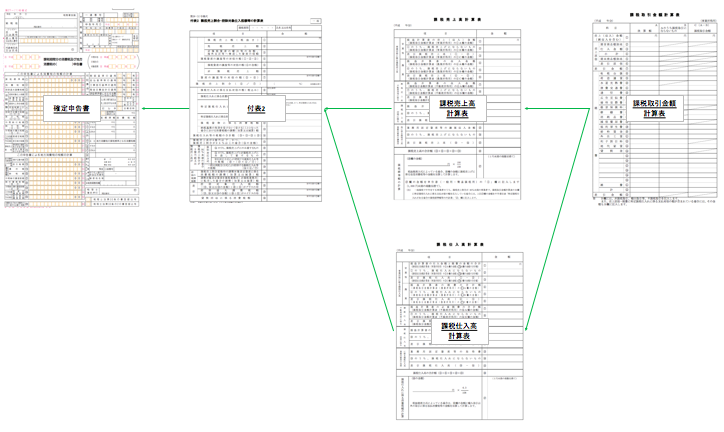

確定申告書の全体像

以上の5つの資料の関係を図で示すと、以下のようになります。

消費税確定申告全体像

確定申告書の書き方と消費税の計算(計算方法)

課税取引金額計算表の書き方(ステップ1)

所得税の申告で作った損益計算書の数値を転記していきます。

そして、右端の欄の数値を、課税売上高計算表(ステップ2)で使います。

課税取引金額計算表

課税売上高計算表の書き方(ステップ2)

課税取引金額計算表の右端の金額を、順次転記していきます。

各欄の2行目に「〇〇の数値を・・・」とコメントが付されているので、その指示に従って記入していきます。

事業・ビジネスの儲けを「事業所得」と言いますが、事業所得以外の儲け(例えば不動産所得など)があれば、同じく所得税の申告書を作るときに合わせて作成した決算書などを元に転記していきます。

課税売上高計算表

課税仕入高計算表の書き方(ステップ3)

課税売上高計算表と同じ要領で記入していきます。

集計対象が「仕入れ」「固定資産の取得」などの、いわゆる「費用」「支出」の面であること以外は、売上高と同じ要領です。

課税仕入高計算表

付表2の書き方(ステップ4)

ステップ3までで集計・計算した金額を、順次記入していきます。

一部、「課税売上割合が95%未満」などの要件付きで記入するところがありますので、必ず全部記入しないといけないとは思わないようにしましょう。

付表2

確定申告書の書き方(ステップ5)

ステップ1〜ステップ4までで計算してきた結果を、随時記入していきます。

確定申告書

確定申告書の仕組みと考え方や計算については、以下の関連記事で解説していますので、参考にして下さい。

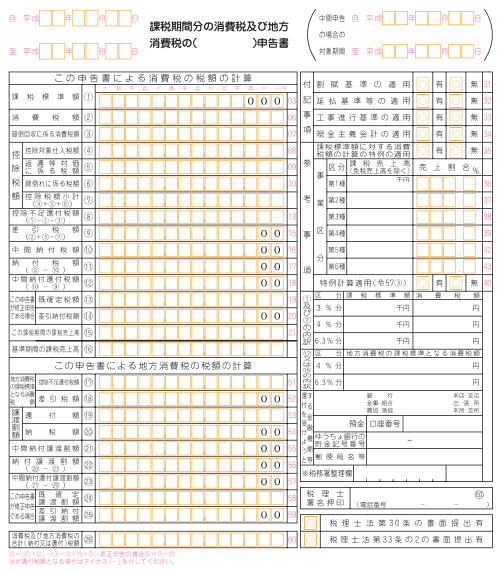

消費税の確定申告と簡易課税

消費税は「預かった消費税」から「払った消費税」を差し引いて、残額を納付するのが原則です。

一方、簡易課税では「払った消費税」を直接集計するのではなく、「預かった消費税」から推定計算をします。

そのため、原則の場合に作成する申告書とは違う申告書を作成します。

簡易課税の確定申告書

詳細は、下記の関連記事で解説していますので、参考にして下さい。

まとめ

「確定申告の手引き」は国税庁のウェブサイトでも見ることができますが、非常に詳しいので、当ブログ記事で全体像・数値のつながりを見てから、手引きを見て申告書を作っていきましょう。